2025-12-12 17:50

2025-12-12 17:50

在美国留学的第一年,许多新同学在面对复杂的医疗系统和保险术语时,可能会感到困惑与不安。从逐渐学会如何预约医生、选择网络内机构,到收到第一份满是专业术语的医疗账单并熟练完成报销流程——这通常是每个国际学生适应美国医疗的必经之路。

美国的医疗体系与其他主要国家不同,它不是由政府直接提供的全民医疗服务,而是由私立医疗机构、保险公司及政府项目共同构成的协作网络。今天,小U就带你一步步搞懂:在美国怎么看病,怎么用保险,让你在留学期间的健康更有保障!

一、 美国医疗网络有哪几种?

在美国使用医疗服务,理解“医疗网络”是关键。您购买的保险都对应一个特定网络,选择在网络内(In-Network)或网络外(Out-of-Network)就医,费用可能天差地别。因此,在选保险和看病前,务必先了解下美国的网络类型。

以下是美国最常见的四大医疗网络类型及其特点,方便您快速对比选择:

① 自由度:最低

② 核心特点:必须指定家庭医生,看专科需其转诊。

③ 报销范围:通常仅报销网络内服务。

④ 适合人群:注重最低保费,且接受严格管理式医疗的同学。

① 自由度:较低

② 核心特点:无需家庭医生,看专科通常也无需转诊。

③ 报销范围:通常仅报销网络内服务。

④ 适合人群:希望避免转诊麻烦,但活动范围稳定在网络内的同学。

① 自由度:中等

② 核心特点:需要指定家庭医生,看专科需其转诊。

③ 报销范围:网络内、外均可报销,但网络外自付费用高。

④ 适合人群:需要网络外服务备用,但主要使用网络内资源的同学。

① 自由度:最高

② 核心特点:无需指定家庭医生,看专科可直接预约,无转诊要求。

③ 报销范围:网络内、外均可报销(网络内自付额更低)。

④ 适合人群:注重就医自由与选择权,希望随时能自主选择优秀医生或专科医院,且预算较为充足的同学。

二、不同场景在美国去哪看病?

美国的医疗体系和中国很不一样,流程复杂、费用高昂,选对就医地点不仅能节省时间和费用,还能避免因 “找错地方” 耽误治疗。下面小U就结合留学生常见的健康问题,按 “场景、建议就医地点、适配情况、核心优势、注意事项” 分别进行说明,帮你快速匹配就医方案:

1、日常轻微不适(无紧急风险)

① 建议就医地点:学校健康中心(University Health Center)

② 适配情况:感冒发烧、咳嗽咽痛、轻微过敏、皮肤瘙痒、肠胃不适(非剧烈疼痛)、常规体检(如入学要求的疫苗接种、肺结核筛查)、心理咨询等。

③ 核心优势:

性价比高:多数服务对学生免费或仅收极低费用(如$10-$20 诊疗费),且直接对接学生保险,无需自行报销;

流程简化:无需复杂预约,部分可 walk-in(现场挂号),医护人员熟悉留学生需求,甚至有中文服务;

便捷性强:通常位于校园内或周边,步行 / 短距离公交可达,无需担心交通问题。

④ 注意事项:部分健康中心仅处理基础病症,若无法诊断会直接转诊至合作医院,需携带学生 ID 和保险卡。

2、需专科诊疗(基础诊疗无法解决)

① 建议就医地点:网络内专科诊所(In-network Specialty Clinic)

② 适配情况:慢性疾病复诊(如哮喘、高血压)、牙科问题(补牙、洗牙、牙髓炎)、眼科问题(配眼镜、近视手术咨询、结膜炎)、妇科检查、肌肉拉伤 / 关节疼痛(需物理治疗)等。

③ 核心优势:

报销比例高:网络内医疗机构报销比例通常达 70%-100%(网络外报销比例低或不报销);

专业度匹配:医生有明确专科资质(如牙科医生、妇科医生),设备更全,诊疗方案更精准,避免 “全科医生无法深入诊断” 的问题。

④ 注意事项:需提前通过保险官网查询 “网络内专科诊所”;多数专科需提前 1-2 周预约,记得提前确认是否需要 “转诊单”(部分保险要求必须先经校医或家庭医生转诊,才能报销专科费用)。

小U温馨提示: uniteCare 平台上所有的美国计划均采用PPO医疗网络,看专科无需转诊,直接预约即可~

3、突发中等不适(需及时处理,但非危及生命)

① 建议就医地点:网络内紧急护理中心(In-network Urgent Care)

② 适配情况:急性肠胃炎(剧烈腹痛、呕吐腹泻)、意外扭伤 / 轻微骨折(如崴脚后肿胀无法行走)、高烧持续不退(超过 3 天)、轻微外伤(如割伤较深需缝合、烫伤)、尿路感染(尿频尿痛)等。

③ 核心优势:

时效性强:无需预约,工作日 / 周末均开放,等待时间比急诊短;

费用合理:诊疗费约$50-$150(急诊可能达 $500+),且学生保险通常覆盖,避免多花冤枉钱。

④ 注意事项:紧急护理中心无法处理危及生命的情况(如心脏病、大出血),若症状加重需立即转急诊;就诊时务必出示保险卡,确认是否在网络内。

4、危及生命的紧急情况(需立刻抢救)

① 建议就医地点:任意医院急诊科(Emergency Room,ER)

② 适配情况:严重外伤(如车祸、骨折错位)、突发胸痛 / 呼吸困难(疑似心脏病、哮喘急性发作)、大出血(如割伤动脉)、严重过敏反应(全身皮疹 + 喉头水肿)、意识模糊 / 抽搐(疑似中风、癫痫)等。

③ 核心优势:

24 小时开放,配备急救设备和专业团队,可优先处理危及生命的情况,且美国法律规定急诊不得因 “无保险 / 身份问题” 拒绝救治。

④ 注意事项:急诊费用极高(基础诊疗费通常超 $1000),即使有学生保险,自付部分也可能达数百美元,非紧急情况不要随意使用;就诊后需及时联系保险公司,说明 “紧急就医” 原因。

小U温馨提示:遇到紧急情况别慌张!请立即拨打 911,优先保障生命安全 —— 救护车调度、急诊室抢救是第一要务,医疗费用问题可后续通过留学生保险处理,生命永远排在第一位!

三、美国留学生保险怎么报销?

按学校要求买了美国留学生健康保险,却怕真生病时不会用?别担心!留学生保险的核心用法其实也就两种 —— 就医直接理赔、先自付再报销。下面小U就带你一步步搞懂操作,看病报销不踩坑!

(一)报销的两种方式

1、直接理赔 (Direct Billing/In-Network)

(1)适用场景:

去校医院或保险网络内的诊所/医院。

(2)报销材料:

出示保险卡 + 身份证件,告知医疗机构使用保险报销。网络内医院或诊所会直接与保险公司结算,患者通常只需后续支付自付额(Copay)、免赔额(Deductible)等个人承担部分。

(3)报销流程:

① 无需垫付:医疗机构自动向保险公司提交账单,无需垫付;

② 保司结算:保险公司审核账单后,直接把应承担的费用付给医疗机构;

③ 支付个人部分:之后会收到EOB(理赔说明单)和医疗机构的最终账单,按上面显示的自付额(Copay)、免赔额(Deductible)等,在规定时间内付款即可。

小U温馨提醒:就诊前一定要通过保险官网 / APP 确认这家机构是否属于In-Network,也可以提前给保险公司打电话确认,避免因 “选错机构” 无法直接理赔。

2、先付后报 (Reimbursement/Out-of-Network)

(1)适用场景:

去了网络外的医疗机构、突发急诊没时间确认网络,或部分诊所要求先自付再报销。

(2)报销材料:

① 基础证件:保险卡(电子 / 纸质)、护照 / 学生证。

② 看病明细账单(Itemized Bills):需包含医疗机构名称、地址、电话、就诊时间、检查 / 药品明细及对应金额。

③ 付款证明:刷卡小票、银行转账记录或医疗机构开具的 “已付款” 收据。

④ 特殊材料:若涉及处方药,需额外准备处方单(含患者姓名、药物名称、配药日期)和购药付款凭证。

(3)报销流程:

① 先付全款:就诊时自行支付全部医疗费用,记得让医疗机构开收据;

② 整理材料:准备好上述相关报销的核心材料(缺一不可);

③ 提交申请:在保险规定期限内(通常 90 天),登录保险公司官网 / APP,填写理赔表格,上传所有材料;部分保司支持邮件或邮寄,按要求格式提交即可;

④ 等待审核与赔付:

审核通过,保险公司会通过支票或电子转账把赔付金额打给你,通常需要10-20个工作日。

审核不通过,保司会通过邮件或电话通知你 “缺什么材料”,及时补充就能重新审核;

⑤ 核对账单并结清:收到EOB(理赔说明单)后,核对赔付金额是否和预期一致;之后收到医疗机构的最终账单后,需确认金额和 EOB 标注的 “个人自付部分” 一致,有异议要尽快联系保司申诉。

注意:不同保险公司的报销规则、材料要求可能有差异,建议先去保司官网查清楚具体规定。在 uniteCare 平台投保的同学,可直接点击链接了解合作保司的详细流程:

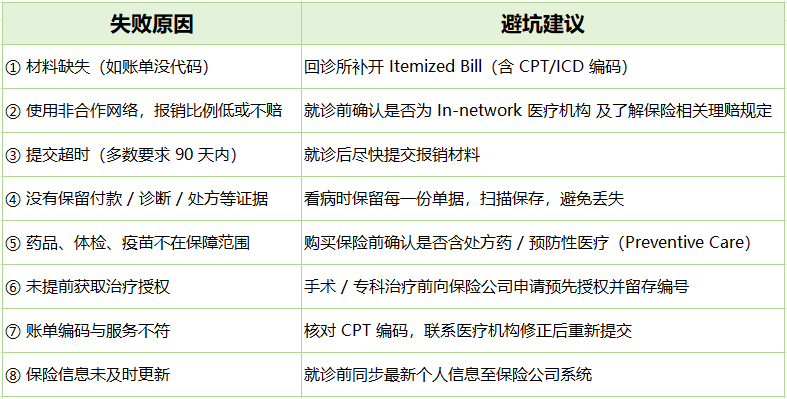

(二)报销被拒的原因解析

对初到美国的留学生来说,医疗报销流程复杂, 稍有疏忽就可能导致费用无法报销、多掏高额自付费用!小U结合留学生常见的理赔被拒原因,整理了 8 条避坑建议,帮你避开报销雷区,少花冤枉钱!

四、美国看病必懂术语解析

在美国看病报销,“专业术语” 是不少留学生的一道坎!其实只要掌握核心术语含义,就能避免折腾,高效搞定就医流程:

uniteCare—— 全球健康保险选购平台

购买美国留学生保险,不仅是完成学校和签证的 “任务”,更是为自己的留学安全筑起 “防护墙”。

作为深耕全球健康保险领域多年的专业平台,uniteCare 始终致力于为全球留学生和游客提供最合适的出国保险计划,为美国留学生提供从 “保险选择” 到 “Waive协助” 再到 “理赔服务” 的全流程支持:

① 产品合规:所有美国保险计划均通过美国保险监管机构认证,100%符合 F1/J1 等签证及各高校 Waive 要求;

② 服务贴心:专业双语顾问、全程协助 Waive 申请,可帮助学生核对材料、跟进审核进度,确保 Waive 成功;

③ 性价比高:对比校内保险,费用降低 45% - 70%,同时提供多样化计划,满足不同学生的需求。

如果你在选择美国保险计划中遇到问题,欢迎随时咨询我们!uniteCare 专注于为全球留学生和游客提供最安全、最有高性价比和最受欢迎的保险方案,为您的海外生活保驾护航!

Tips:

1、想了解更多关于美国保险更多相关攻略,可点击下方查看详情👇

(3)点击了解美国医疗术语

2、想了解更多关于澳洲OVHC、OSHC相关信息,可点击下方查看详情👇

(1)点击了解OSHC选购、激活全攻略:你的OSHC买对了吗?一篇教你OSHC如何选购、激活 附加避坑指南

(2)点击查看OSHC报销详细指南:澳洲留学生必看|全网最新OSHC报销避坑指南,一年能省几千刀!

(3)点击查询OSHC合作网点:澳洲就医必看|手把手教查5大OSHC合作网点,少花冤枉钱

(4)点击了解如何DIY OSHC:26 年澳洲OSHC指南|新生DIY必看!

(5)点击了解陪读人群适合的OSHC:狂喜!适合couple、family的OSHC终于找到了!

(6)点击了解澳洲OVHC:澳洲 | 海外访客健康保险OVHC介绍

(7)点击了解OVHC如何购买:澳洲OVHC怎么买?485签证申请必备OVHC选购全指南

(8)点击了解澳洲OVHC对比选购指南:2025澳洲OVHC对比指南:产品对比/选购技巧/报销流程,省钱更省心